¿Estás cansado ya de leer artículos sobre Cómo ahorrar y al final no haber puesto nunca en marcha toda esa teoría? ¿Quieres saber qué te está paralizando y cómo ponerte en serio a retener el dinero que entra en tu cuenta cada mes? Pues estás en el sitio adecuado. Te ofrezco una guía para ser un ahorrador de éxito en doce meses, te contaré cómo podrás crear o potenciar tu hucha en solo un año, según mi experiencia y los pasos que yo he realizado para que mi cerdito sea lo suficiente grande para vivir más tranquilo (incluso ahora que he dejado uno de mis puestos de trabajo).

Hoy quiero hablarte de los primeros y más fundamentales pasos que debes dar para conseguir ser un buen ahorrador, así como estrategias mes a mes que te harán más fácil conseguirlo y evitar errores habituales a la hora de ahorrar.

Según mi experiencia personal, crear un buen fondo de armario es un proceso que requiere un mínimo de 12 meses, y sobre todo, dedicación, paciencia y ser bastante estricto con algunas de las tácticas que veremos en este artículo.

Me he animado a ponerlas por escrito ya que muchas veces la teoría nos abruma y luego pasar a la práctica no es tan sencillo como parece (o lo es, pero solo al principio), normalmente porque nos falta tener una buena dieta financiera planificada y unos objetivos marcados. Así que espero este texto te sirva de ayuda y sobre todo lo pongas en práctica.

Camino ideal a seguir para ser un ahorrador de éxito en 12 meses

Definición de Ahorro

Hablando en plata, ahorrar no es otra cosa que guardar una parte del dinero que recibimos por nuestros ingresos.

Ese proceso se puede hacer de muchas maneras, seguro que muchos habéis usado un cerdito cuando eráis niños, habéis visto a vuestros abuelos con dinero debajo del colchón o en menor medida conocéis a alguien que separa su dinero en sobres para los gastos y para el ahorro. Fórmulas existen miles y veremos muchas de ellas en el artículo, pero tenéis que tener claro que para tener un ahorro lo primero que se necesita es tener ingresos, estos pueden ser activos o pasivos, por trabajo o por rentas, pero sin ingresos no hay ahorro posible.

En otras palabras:

- Ahorrar es guardar.

- Ahorrar se puede hacer de muchas maneras diferentes.

- Para ahorrar necesitas tener ingresos.

Teniendo esas tres cosas claras ya tenemos las bases para poder empezar a crear nuestro colchón económico.

Ventajas de Ahorrar

Algunos de los beneficios que te ofrece ser un buen ahorrador son:

- Tener mayor seguridad en caso de cualquier improvisto que pueda ocurrirte en la vida como un accidente o una multa.

- Te aportará tranquilidad en todos los aspectos de tu vida.

- Te restará necesidad de tener que aceptar cualquier propuesta laboral.

- Te dará tiempo.

- Tendrás mayor confianza para asumir riesgos.

- Podrás hacer esos planes improvisados que antes no te atrevías por estar con el agua al cuello.

- No vivirás pensando cuánto mes te queda a final de sueldo.

- Podrás subir tu nivel de vida poco a poco.

Una vez conocidas las ventajas te voy a comentar todo lo que he hecho yo para ahorrar con éxito en un año.

No soy un tipo rico, ni mucho menos, mis ingresos son bajos, pero durante los pasados doce meses he conseguido ahorrar para poder vivir este año con tranquilidad pese a no poder contar este año con la que había sido hasta ahora mi principal fuente de ingresos.

Aviso para navegantes: Algunos de los pasos que te voy a enseñar los podrás llevar a cabo antes que yo, pero estos son los que yo he realizado y me han servido durante ese año. Te hablaré uno a uno en su etapa correspondiente.

12 Pasos para crear un Colchón Financiero Potente en 12 meses ahorrando

Haz una auditoría de tu economía, Define tus objetivos, Crea un plan y, sobre todo, Busca una motivación

Cuánto dinero tengo y cuánto dinero muevo

El primer paso para empezar a crear una buena hucha es conocer cuál es realmente tu situación económica. Sin este paso inicial el resto no tiene ningún sentido.

Para hacer esto coge un papel y un boli, un Excel, una libreta, una app de móvil o lo que quieras, pero apunta lo siguiente:

- Cuánto dinero tengo actualmente

- Cuánto dinero ingreso al mes (señalar si ese ingreso es fijo o variable)

- Cuántos gastos tengo al mes fijos y en qué

- Cuántos gastos tengo al mes variables y en qué

- Qué deudas tengo

- Qué gastos voy a tener que hacer frente en los próximos tres meses, seis meses y doce meses

Cuanto más detallado sea esta primera auditoria más sencillo será el resto del trayecto.

En dicha auditoria, apunta en verde todo lo que sea fijo, ya sea ingreso o gasto, y en rojo, lo variable.

Consejo: El papel de la auditoria te acompañará durante todo el año. Te recomiendo que uses una hoja de Excel que puedas ir modificando. Ese será el mapa de tu economía y hay que tratarlo como tal.

Define tus objetivos

Saber qué quieres conseguir te va a facilitar la tarea de ahorrar. Es importantísimo poner el foco en lo que quieres alcanzar con tu ahorro.

Algunos objetivos del ahorro pueden ser:

- Conseguir un colchón financiero para vivir sin tantas dificultades en el día a día.

- Alcanzar el dinero suficiente para una entrada de un piso, para un coche o un viaje.

- Conseguir dinero suficiente para invertir, ya sea en ti mismo o en una empresa o producto.

- Acabar con las deudas que tengo.

- Conseguir una cifra determinada de dinero para improvistos.

Consejo: Aunque el foco es importante, creo que delimitar más de un objetivo y diferentes plazos para conseguirlo puede servirte para que vayas motivándote. Crea objetivos con diferentes dificultades y ponte checkpoints cada mes. Eso sí, si un mes no puedes conseguirlo no te preocupes, lo que viene a partir de ahora es una metodología bastante flexible.

Define la estrategia

Sin una estrategia predefinida es muy complicado que a final de año puedas cumplir tus objetivos marcados. Por supuesto, esa estrategia debe estar muy centrada en lo que quieres alcanzar (un colchón financiero, un viaje, pagar deudas, invertir, etc.).

Es muy importante definir la estrategia global antes de lanzarte al ahorro, comprarte una hucha, empezar a gastarte el sueldo o planificar el mes. Sobre todo, debes tener en cuenta lo que quieres conseguir y cómo quieres hacerlo.

Posiblemente parezca fácil, pero es la parte más complicada. Intenta contestar a esas preguntas y verás que no encuentras una respuesta tan rápida como esperabas.

Por mi propia experiencia puedo reconoceros que sin estrategia el dinero que acumulas durante dos meses es bastante que acabe saliendo al tercer mes por algo que ni siquiera estaba en la lista de objetivos. Así que tómate con calma esta parte y si tienes que darle algo más de tiempo hazlo, gran parte de tu éxito dependerá de lo buena o mala que sea la estrategia empleada.

Consejo: No te precipites en este punto, construye tu colchón con un plan que realmente puedas cumplir y que puedas mantener en un futuro e incluso escalar en caso de tener más ingresos.

¿Cuál es tu motivación?

Sin motivación no hay éxito. Puedo contarte 50 técnicas de ahorro diferentes, pero si no tienes algo dentro de ti que haga que quieras ahorrar no habrá nada que hacer.

Reflexiona sobre para qué quieres ahorrar. Punto muy relacionado con los objetivos, pero si los objetivos son la luz que se hace cuando le das al interruptor, ahora queremos saber si hay interruptor.

En muchos casos es la propia necesidad la que nos motiva (con obligatoriedad), pero otra vez son más los sueños de una vida mejor. ¿A ti qué es lo que te motiva?

Cómprate un cerdito: Crea un espacio físico y mental para el ahorro

Si quieres empezar a ahorrar a nivel serio te recomiendo des un cambio de chip. Para ello lo primero de todo, es crear un contexto en el que el dinero que quieras realmente ahorrar no lo llegues a ver en todo el mes. Quizás pueda parecerte algo infantil, pero para empezar, a un año vista, la inversión en un cerdito o una alcancía de tu gusto para guardar tu dinero y que no puedas tener acceso a él es una opción bastante interesante.

Ventajas de tener un cerdito a mano:

- Si no lo rompes podrás ir viendo como tus ahorros aumentan paulatinamente.

- Mejora el autoestima

- Permite separar gastos.

- Ayuda a crear rutinas. Por ejemplo, el dinero suelto que te sobre de las compras puede ir directamente al cerdito cuando llegas a casa.

- Si lo haces con alguien más en casa notarás que tu economía crece rápidamente.

Por supuesto, no hace falta que sea un cerdito, ni siquiera debería ser necesario que sacaras el dinero del banco (siempre puedes optar por una cuenta de ahorro), la clave de esta fase es crear el contexto adecuado para ahorrar, ya sea teniendo un sitio físico para ir depositando los ahorros o separando el dinero de las cuentas para tener una que no haya que tocar y en el futuro poder trabajar con ese margen para inversiones, compras o simplemente poder tener una vida más tranquila.

Usa el cerdito

No te compres un cerdito y no le des uso. Eso sería posiblemente la definición contraria a ahorrar. Tienes un plan y tienes una alcancía: ¡Dale uso!

Moneda o billete que metas dentro es moneda o billete que habrás ahorrado (sobre todo, no abras el cerdo hasta la fecha marcada por la estrategia). Si tienes varios objetivos, puedes separarlos en cerditos: la hucha del viaje, la hucha para hacer la cocina el año que viene, la hucha de la tranquilidad, etc.

Establecer como premisa base meter un porcentaje en la hucha cada vez que tengas un ingreso puede ser un buen iniciador. Aunque hay técnicas menos agresivas que veremos un poco más adelante.

Prepara tu mente para ahorrar

Ahorrar no es fácil hasta que empieza a ser fácil. Para que comience a serlo se necesita una filosofía bastante concreta sobre todo si no tienes unos ingresos espectaculares. La vida está cada vez más cara y es por ello que debes aprender a valorar tu dinero.

Lo primero que debes tener en cuenta (y esto es posiblemente lo más importante que aprendas en todo el artículo) es que un billete de cinco euros no es un billete de cinco euros, al igual que un billete de veinte dólares no tiene un valor de veinte dólares y podríamos extrapolarlo a cualquier moneda.

Un billete de cinco euros tiene el valor que te ha costado conseguirlo. Si para conseguir esos cinco euros has tenido que trabajar una hora en la obra poniendo ladrillos comienza a darle realmente ese valor a tu dinero a la hora de que vayas a gastarlo.

Tampoco hace falta que lo lleves al extremo y quedarte en casa sin hacer nada y gastar solo para cosas espectaculares, pero dale a tu dinero el valor que le corresponde.

A esto puedes darle la vuelta para darle la importancia a tu tiempo. ¿Quiero realmente ir a ese cumpleaños de aquel tipo que no conozco y pagar 20 euros que es el fruto de tres horas de mi trabajo? ¿Me vale la pena comprarme aquella bici de 2000 euros que voy a usar una vez al mes y que cuesta más que un mes de mi salario? Dale valor a tu dinero y dale valor a tu tiempo. Si consigues interiorizar ese concepto tienes mucho avanzado para ahorrar como el mejor.

Aviso: Tampoco me seas ahora tan celoso de tu tiempo y dinero que te pases al género tacañón. Simplemente aprende a darle valor a tu vida.

Ahorra tus primeros euros

Como todo en la vida es comenzar te recomiendo que metas en la hucha una cantidad que creas que ese mes no vas a necesitar. Después de eso no hagas nada, espera un par de semanas. Apunta cuantas veces has tenido la necesidad de romper la alcancía en ese tiempo, seguramente sean pocas.

Eliminar un dinero de nuestra circulación hará que tu mente entienda que ese dinero no existe, no cuenta con él y así podremos comenzar a ahorrar los que nos propongamos. Si llega al final de mes y no has abierto o roto la hucha ya podemos empezar el plan.

Crear un calendario (52 semanas), avisa a tus cercanos y consigue cómplices

Crear calendario: reto 52 semanas

Hay infinidad de maneras de comenzar a ahorrar. Tras haber hecho los pasos explicados anteriormente, ahora podemos comenzar a usar alguna herramienta que nos “pique” y nos motive a ahorrar semana tras semana o mes a mes.

En este punto es importante hacerse un calendario de ahorro, el lugar donde pondremos los “checkpoints” de dinero a conseguir en los tiempos determinados.

Yo os planteo dos opciones:

La primera de ellas sería ponerse minimetas y establecerle una fecha a cada una. Por ejemplo, el primer mes ahorrar 50 euros. El siguiente “chekpoint” sería llegar a 100, a 250, a 500, etc. Dependerá de las cantidades que maneje cada uno y del plan establecido previamente.

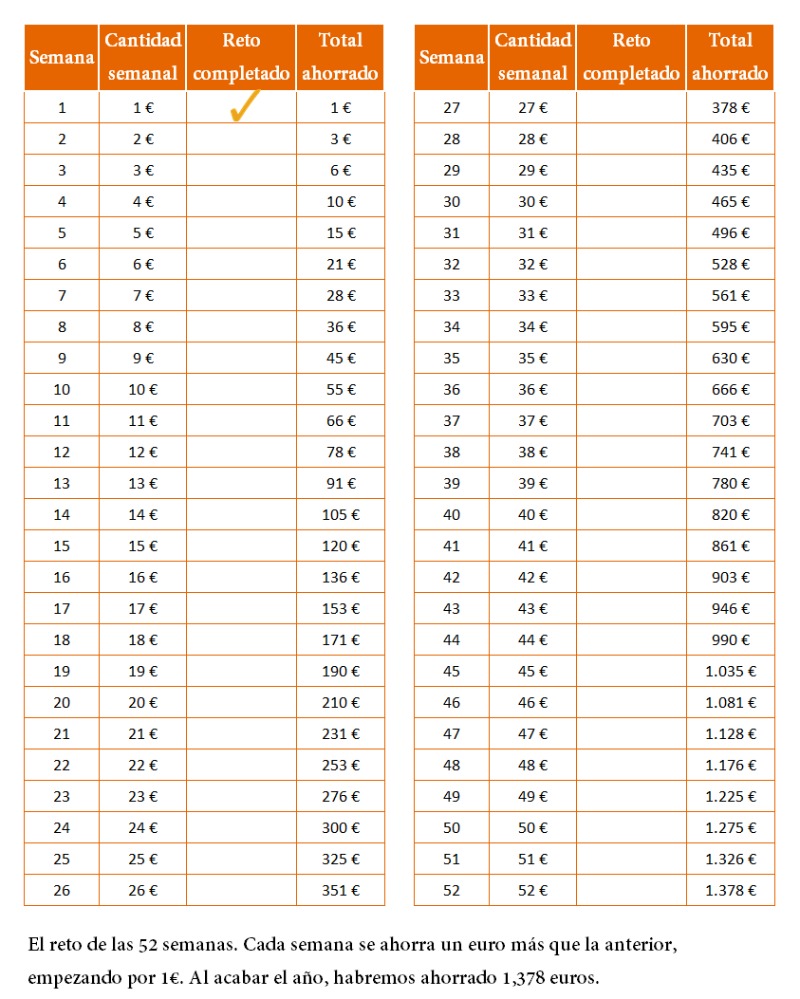

La otra opción sería utilizar el Reto de las 52 semanas.

¿Qué es el reto de las 52 semanas?

En una página apuntamos 52 semanas y cada semana tenemos que ir depositando en la alcancía el número de semana que estés en euros, dólares o la moneda que utilices.

Al principio será sencillo ya que la primera semana ingresarás un euro; la segunda, dos; la tercera, tres… y así hasta acabar las 52 semanas. Obviamente, la dificultad va subiendo con el paso de las semanas, aunque teniendo la hoja a mano yo recomiendo no seguir estrictamente el orden pero sí la periodicidad. Por ejemplo, si un mes vas algo más sobrado entonces meter el dinero de alguna de las últimas semanas.

Este método lo seguí yo el año pasado y aunque en principio solo ahorres 1378 monedas lo importante es que te crea una rutina y eso es lo que queremos conseguir con todo este megapost, que consigas ahorrar sin pensar demasiado.

Avisa a tu entorno

Una de las cosas que recomiendan cuando empiezas una dieta es que avises a tus cercanos y así evitarte comidas que no deberías, que te ayuden no llevándote a sitios de comida rápida y en casa para que no haya alimentos con alto contenido calórico o con mucha azúcar. Pues bien, esto es igual: estás a dieta financiera y tu entorno debe saberlo.

¿Para qué debe saber mi entorno que estoy ahorrando?

Muy sencillo, que tus cercanos sepan que estás en época de austeridad te ayudará a que te comprendan mejor si tienes que decir que no a alguno de los planes que se quieren hacer. Además de eso, también puede ser útil para el siguiente punto: conseguir cómplices.

Cómo conseguir cómplices

Esto de tener alguien que te ayude puedes hacerlo con la gente de casa como con los amigos. En cuanto a los de casa ahorrando en cosas que no son necesarias, eliminando o reduciendo gastos que acaban siendo inútiles como las tarifas full time del gimnasio si solo vas por la mañana o por la tarde, hacer packs de telefonía móvil para que salgan más baratos (lo mismo se puede aplicar a la televisión o el internet) y cosas del estilo.

Con los amigos la cosa es diferente. Por una parte, puedes reducir los gastos medios en los planes que hagáis, podéis aumentar la creatividad del grupo buscando un mayor número de planes con bajo coste o gratuitos o directamente podéis competir por ver quién es capaz de ahorrar más con algún tipo de juego como podría ser el reto anteriormente citado de las 52 semanas para ahorrar.

En todos estos casos, para involucrarlos, tanto a los de casa como a los amigos, lo mejor es que formen parte de alguno de los objetivos de ahorro. Un viaje con los amigos es una buena motivación para ahorrar colectivamente.

Mes estratégico: mega ahorro

Ponte al día con las deudas

Uno de los primeros pasos que deberías conseguir para empezar a ahorrar bien es no tener ninguna deuda. Así que el primer objetivo marcado debe ser sí o sí el acabar con todo aquello que nos pone en un compromiso con otras personas o con los bancos.

Con acabar con las deudas no estoy refiriéndome a quitarse la hipoteca del piso, pero sí eliminar esos pequeños pegos que debemos a otras personas o empresas. La deuda es el principal enemigo del ahorro, así que vamos a intentar reducirlos al máximo e intentar comenzar con deuda cero.

La deuda puede ir ampliándose si es con los bancos y puede ser un problema si es con personas, por ello lo mejor es acabar cuanto antes con ella. Así que si debemos dedicarle los primeros meses del año a reducirla al máximo, mejor hagámoslo y luego comencemos a ahorrar. De hecho, las metodologías de ahorro puedes aplicar para ir pagando a todos aquellos que les debes.

¿Por qué es tan importante quitarse las deudas?

Por lo que comentaba antes con la preparación para el ahorro: debemos preparar la mente para el ahorro y no podremos hacerlo si tenemos cosas pendientes que nos impiden que nuestro ahorro crezca.

Sin embargo, no confundamos deuda con pagos recurrentes. Pagar la luz, el agua, el alquiler e incluso cosas que nos aportan realmente a nuestra vida como puede ser la formación e incluso el gimnasio no son deudas. Deudas son aquellos préstamos que hemos pedido a amigos, familiares o conocidos y no hemos devuelto todavía, es el pago que no le hemos hecho a la persona que nos pintó la casa el mes pasado y cosas así. Todos esos pagos hay que ponerlos al día antes de comenzar a ahorrar.

Consejo: Haz un plan de acción a corto plazo para acabar con las deudas. Paga primero las pequeñas y las grandes debes ir pagándolas poco a poco. No te descapitalices de golpe (hay que comer a fin de mes), pero intenta que esas deudas no sean un inconveniente para tu crecimiento posterior.

Crea el primer colchón

Una vez solucionado el problema de las deudas toca crear el primer colchón financiero. Este ejercicio es igual o más potente que el que te expuse antes de guardar cierto dinero un tiempo y no tocarlo por nada del mundo. Ahora vamos a probar realmente lo comprometido que puedes estar con tu ahorro. Para ello vamos a crear un mes extremo.

¿Qué vamos a hacer?

Si tu objetivo de ahorro mensual es del 10 o 20% de tus ingresos, este mes extremo quiero que empieces doblando esa cantidad si realmente te es posible. Durante los próximos 30 días vas a estar realmente a dieta financiera y quiero que comiences a desarrollar todas tus estrategias para llegar a fin de mes sin contar con ese dinero. Piensa qué harías si no tuvieses trabajo un mes y no pudieses generar ingresos, ¿cómo harías para aprovechar al máximo tu dinero?

Este mes es fundamentalmente para conseguir dos cosas en ti:

- Quiero que sepas realmente cuánto dinero necesitas para pasar el mes. Y comiences a valorar el dinero por lo que es: tiempo y trabajo que has realizado previamente.

- Para que consigas un primer colchón cercano a lo que podrías conseguir en dos meses de ahorro. Si lo logras entonces comenzarás a ver los beneficios reales de esto a lo que llamamos ahorrar. Comenzarás a vivir algo más tranquilo los meses siguientes.

Un mes duro para obtener un margen de tranquilidad para poder ahorrar sin esfuerzo, ¿eres capaz de hacerlo?

Técnicas Macro que aplicar: Filosofías económicas

¿Cómo hacer un buen plan de ahorro? Para ello hay que establecer primero una estrategia macro a seguir para que nos guíe durante el año.

Existen multitud de filosofías económicas. Te voy a mostrar aquí algunas de las que mejor funcionen y dejaré en tu mano que pongas en práctica la que pueda servirte más.

Método Chino

Las personas nacidas en China son de las que más y mejor ahorran en todo el mundo. ¿Te has preguntado alguna vez porque tu ciudad tiene tantas tiendas regentadas por chinos? Pues bien, te voy a dar una pista. El secreto está en el fin.

El principal objetivo es una vida mejor después de una vida trabajada. Ahorrar hoy para comer mañana. El dinero es importante, pero solo como herramienta para conseguir un fin.

Algunos gurús de la economía china advierten que los chinos utilizan el 50% de sus ingresos para gastos y el otro 50% para ahorrar.

Esto en el mundo occidental es difícil de aplicar, sin embargo, si podemos aprender de algunas reglas no escritas que siguen:

- Pagan en efectivo, incluso en los préstamos. Suelen dejarse el dinero entre ellos para evitar pagar intereses.

- Sentido de comunidad. Es fácil que con el grado alto de ahorro que practican y los préstamos que se hacen entre ellos puedan iniciar proyectos empresariales como poner una tienda o un bar. No se reclaman intereses por una cuestión de honor, se da por hecho que te lo devolverá, sino mancillará su imagen y la de su familia.

- Se tiene mucho cuidado con lo que se compra y se prioriza la utilidad.

En resumen, buscar un objetivo y hacer todo lo posible para alcanzarlo. Implica a los cercanos y ten muy en cuenta en qué gastas tu dinero ya que te puede alejar de tu fin.

Método Japonés

El caso japonés es distinto al chino. De él podemos sacar dos grandes aprendizajes y una técnica que podemos adaptar a cualquier metodología a seguir.

Los japoneses tienen desarrollados dos cualidades por encima de cualquiera: constancia y paciencia. Y eso en cuanto a ahorro es oro puro.

Tres trucos que utilizan:

- Reducir el dinero cada día. Hay dos vertientes de este caso: hay quienes cada día meten en la hucha el billete más grande que tengan en la cartera o hay la versión más fácil de llevar que es meter las monedas sueltas de la cartera cada día a la hucha. Cualquiera de las dos maneras al hacerlas con continuidad y paciencia son un éxito seguro para el ahorro.

- Cuando te paguen quita un porcentaje que irá para el ahorro. Ese dinero meterlo en otra cuenta o alcancía y hacer que no exista para nosotros.

- Eliminar gastos superfluos o reducirlos al máximo. Gastos como el tabaco o el café pueden estar creando un agujero importante en tu economía, la filosofía japonesa te invita a que en vez de comprar paquetes compres cigarros sueltos o en vez de tomar café en un Starbucks te lo tomes en casa. Esas pequeñas cosas pueden hacerte ahorrar mucho dinero.

La técnica del Kakebo

¿Qué es el kakebo?

No es otra cosa que un libro de contabilidad. Para los japoneses es el método para aprender a ahorrar y gestionar tu dinero.

Realmente es una agenda con varias hojas especiales. En ellas se trata de apuntar todos los ingresos que se tiene cada mes, los gastos fijos y decidir qué se va a ahorrar.

Lo que se va a ahorrar se le llama “el monedero” y durante el mes es el dinero que vas a poder gastar. En la agenda se van apuntando día a día donde ha ido cada euro y poder tener así una vista global de nuestras finanzas. Con esos números podrás saber cuáles son los agujeros reales de tus finanzas.

Método Judío

Para el judaísmo el dinero forma parte de la religión y es por ello que la educación financiera es vital. De hecho, ser rico es algo deseable, pero lo es solo si ayuda al prójimo y se hacer sin pasar por encima de nadie.

El judío no cree excesivamente en el ahorro si no va ligado a inversión. Quiere el dinero para invertir en cosas que puedan generar más dinero, pero no pretende acumular riquezas. El objetivo es crear riqueza e invertir para mejorar la vida.

Además el dinero suelen destinarlo a cosas que permitan un felicidad perdurable y no a una felicidad temporal y efímera.

Uno de los principios que utilizan a la hora de gestionar su dinero es el de las diversificación. Para ello utilizan la regla de los tres tercios: un tercio del dinero para tierras, un tercio para negocios y otro tercio en mano para gastos habituales e imprevistos.

Otras metodologías que te pueden servir para ahorrar

Método 50-30-20

No tiene una autoría concreta, pero esta metodología se rige por la regla de 50% del dinero para los gastos fijos, un 30% para gastos personales y un 20% para el ahorro.

No es exclusivamente la que sigo, pero se aproxima bastante. Muy útil si puedes reducir los gastos fijos a menos del 50%

Método seis sobre de Harv Eker

Para quien no lo conozca Harv Eker es un escritor y uno de los grandes teóricos de la riqueza. Autor del best seller ‘Los Secretos de la Mente Millonaria’ tiene un método muy concreto para ahorrar basado en la división de los ingresos en seis alcancías.

- Eker, T. Harv (Author)

Harv Eker divide los ingresos en porcentajes para que lo pueda aplicar cualquiera a su propia economía. Estas son las seis partes en las que parte su dinero ingresado:

- 55% a gastos de la cuenta corriente: comida, gastos del hogar, coche…

- 10% para diversión.

- 10% para inversión.

- 10% para formación.

- 10% para gastos grandes como puede ser tener un fondo de seguridad, reparaciones, vacaciones…

- 5% para ayudar a los demás.

En vuestras manos está usar cualquiera de estas metodologías o ajustarlas con la vuestra propia.

Divide y vencerás

Tres cuentas: huchas, sobres…

Como habrás podido comprobar en los métodos macro de ahorro es importante el tema de los porcentajes y también tiene cierta relevancia saber diferenciar el recorrido del dinero cuando nos entra en el bolsillo a final de mes.

Por ese motivo, creo que no estaría de más que intentaras eliminar el pensamiento de tener todo el dinero en el mismo espacio, tanto físico como mental.

Si puedes separarlo por alcancías, huchas, sobres o cuentas, hazlo. En mi caso, en la cuenta solo tengo el dinero de los gastos fijos, en sobres tengo el dinero para mis gastos personales y en la hucha los ahorros (durante el primer año, luego te explicaré qué hago con ellos).

Te explico que considero como gastos fijos, gastos personales y el ahorro.

Gastos fijos

Del dinero que entra en tu vida cada mes, un porcentaje es seguro que irá a gastos fijos. Estos pagos pueden ser para muchas cosas: alquiler, hipoteca, luz, agua, gas, comida, automóvil, teléfono, televisión o la formación e incluso otros que quizás tengan menos importancia en su esencia pero que para ti sí que la tienen como puede ser el gimnasio o el equipo de fútbol de los martes por la noche.

Estos pagos son de difícil o imposible eliminación, por lo que ya tenemos que contar con un porcentaje de nuestros ingresos para hacerles frente cada mes.

En mi caso, estos son prácticamente los únicos pagos que suelo tramitar por medio del banco. Es dinero que para mí no existe, como si no lo hubiese cobrado, lo que yo llamo como “el coste de estar vivo en sociedad”.

Es importante que intentes reducir el coste de los gastos fijos en la mayor medida posible. Si puedes conseguir que tu tarifa de teléfono sea menor con un servicio similar, hazlo. Si no vas al gimnasio más que una vez al mes, bórrate. Si te has puesto Netflix y no ves la televisión más que los viernes por la noche, quizás haya mejores opciones para ti que pagar ese operador.

Tu sueldo

Ponte sueldo. Si los gastos fijos eran “el coste de estar vivo en sociedad”, en este caso te quiero hablar del “dinero para vivir”.

Cuando te llegue el dinero a fin de mes, divídelo: gastos fijos, lo que quieres ahorrar y lo que quieres gastarte. Y en este último punto, ahí entra tu sueldo. Has trabajado durante el mes para poder vivir, no solo lo has hecho para poder mantener cosas materiales o para comer. Tienes que guardar un dinero para tu disfrute mensual y que este dinero no te duela gastártelo.

Te diré una obviedad, pero debes valorarla: La vida son dos días. Trabajamos mucho para sobrevivir, ahorramos para vivir más tranquilos y también hay que saber gastar. Aunque esto parezca una oda a la sociedad de consumo no nos engañemos, vivir suele tener un precio.

Si bien es cierto que hay muchísimas cosas que se pueden hacer en el tiempo libre que no tienen valor monetario (y que te animo a que comiences a descubrir y a valorar como puede ser ir a la playa o a la montaña o salir a dar una vuelta), también lo es que la mayoría del ocio implica gasto: salir a tomar algo con los amigos, ir al cine o a cenar con la pareja, jugar un partido de pádel, practicar esquí, comprarse el libro que llevabas un mes esperando…

Así que fíjate un sueldo, págatelo y disfrútalo.

En mi caso, este sueldo me gusta verlo y por ello lo suelo sacar del banco en cuanto cobro y lo pongo en un sobre. De esta manera puedo ver físicamente qué me puedo gastar e ir haciéndome una idea de si me queda más o menos dinero a lo largo del mes.

Consejo: Asigna un gasto máximo de ese sobre por semana (yo suelo dividir el dinero del sobre con clips, uno por semana). Si además ese mes quieres hacer algo muy concreto que se va a llevar un porcentaje elevado de ese sueldo aparta ese dinero en otro sobre y no cuentes con él. Si ese mes tienes un “sueldo” de 200 euros y 60 lo vas a gastar en el concierto de Muse, pues aparta esos 60 y cuenta solo con los 140 restantes para tus gastos.

Ahorro

Este punto es importante. Como avanzaba al principio de este punto: divide. Cuando te llegue el dinero repártelo en esos tres estamentos que hemos hablado. Y este último es importante.

Elimina de tu vida el dinero que quieres ahorrar. Cuando llegue a tus bolsillos tus ingresos mensuales por tu trabajo pon tu porcentaje de ahorro elegido en la hucha y olvídate de ella hasta final de mes cuando tengas que volver a hacer la operación.

Como pasa con el dinero de los gastos fijos, el ahorro podrías considerarlo como un gasto fijo y eliminarlo de tus pensamientos. Ese dinero no existe para ti, te servirá en el futuro, pero en tu presente no existe.

En el futuro, esta pata de ahorro podría añadir un complemento que debería ser la inversión, pero de eso hablaremos más adelante. Por ahora reparte tu dinero en estas tres cosas.

Consejo: Si te sobra algo al final de mes de “tu sueldo” mételo en la hucha del ahorro o pásalo al dinero de tu sueldo del mes próximo y así podrás ahorrar un poco más.

Técnicas Micro que funcionan

Este mini curso de ahorro está destinado sobre todo para la economía de gente que no tenga unos ingresos excesivos y debe mirar el dinero al detalle. Es por ello, que más allá de las técnicas macro que puedas aprender, debes comenzar a valorar mucho todo lo micro.

La mayoría de gastos que nos hacen estar con el agua al cuello a final de mes no están en los gastos fijos con los que ya contamos, sino con las pequeñas compras del día a día. Por ello, es importante diferenciar lo anterior: los gastos fijos y tu sueldo.

En este punto te voy a dar alguna clave para que optimices al máximo ambos aspectos.

Retrasar caprichos

Destinado sobre todo a “tu sueldo”, mucho cuidado con los caprichos. Es cierto que estamos bastante inmunizados a los casi 3000 impactos publicitarios que recibimos al día y somos capaces de no comprar todo lo que se nos pasa por delante, sin embargo, hay un porcentaje residual que sí nos afecta.

Según un informe de la empresa Zenith Media, el 50% de los 90 anuncios televisivos que vemos al día los recordamos. Sí, amig@s, la publicidad cada día sabe hacer mejor su trabajo y son capaces de dejarnos huella con unos pocos segundos.

¿Cómo luchamos contra esto?

Tanto a la hora de no saltarse el presupuesto en comida como el de los caprichos como puede ser ir al cine a ver una película que ciertamente no me atrae, hay una técnica que suele funcionar bastante bien: retrasar el capricho.

Puede ser complicado, muchas veces nos meten en el cuerpo una urgencia que no existe, pero si somos capaces de esperar dos semanas a comprar ese capricho en la mayoría de ocasiones ya ni nos molestaremos en hacerlo. Si pasados 14 días sigues queriendo comprarte ese móvil de última generación entonces cómpralo, pero te puedo asegurar que retrasar ese capricho te hará ver que no era tan necesario como pensabas.

Comparar precios

Bastante relacionado con lo anterior. Esto debes interiorizarlo desde hoy y para siempre: compara. La información es poder y en muchísimas ocasiones nos guiamos por trucos de marketing que nos llevan a comprar algo que no necesitamos o que sencillamente no es tan bueno como pensamos.

Cuando ahorras el factor calidad-precio es vital. Por ello, si este mes has decidido comprarte un ordenador nuevo, infórmate de cuál es el mejor en cuanto calidad-precio. Hay ordenadores preciosos que no sirven para mucho y valen muy caros, hay otros potentísimos que no sabremos sacarle el suficiente partido, etc. Es importante saber qué queremos y cómo le vamos a sacar uso y a partir de ahí comparar los productos.

Puede ser para ordenadores como para manzanas, cualquier producto que vayamos a comprar tiene un rival competitivo que quizás nos ofrezca una mejor solución para nuestros problemas.

Consejo: Usa los cupones descuentos, pero ten cuidado porque muchos de ellos nos obligan a comprar más de la cuenta. Guárdalos para cuando te puedan ser útiles de verdad. Si es un cupón de descuento para productos de limpieza y necesitas gastarte más de 30 euros para que puedas usarlo entonces espera para el día que vayas a hacer la compra de la semana.

Come en casa

Gran parte de la vida social pasa por comidas fuera de casa. Una comida para ver a aquel amigo que no ves en mucho tiempo, la cena romántica con tu pareja en aquel restaurante tan chulo, la tarde en la cafetería con aquel socio que buscas para el trabajo. Esos gastos nos quitan mucho de nuestro “sueldo” y si puedes permitírtelo dentro de ese sueldo que te has puesto entonces adelante.

Sin embargo, eso de comer fuera de casa por pereza o por cansancio sí que se debería evitar y nos puede salir muy caro de no hacerlo.

Hoy no tengo ganas de cocinar y por diez euros ceno en el McDonald’s de turno. Parece barato, sin embargo, quizás sea más barato y prácticamente igual de rápido hacerse unos espaguetis en casa. Un paquete de pasta puede costarte unos dos euros tirando por lo alto, sal y aceite difícilmente no tengas en casa, un pote de tomate frito te cuesta un euro más y en diez minutos puedes tener la cena hecha para más de una persona y para más de una vez. Con menos de cinco euros y menos de quince minutos has cenado. ¿Aún te parece barato el McDonald’s? ¿Aún te parece rápido?

No compres con hambre

En la comida se nos va gran parte del presupuesto mensual y por ese motivo es importante tener preestablecido cual va a ser nuestro gasto en comida de antemano y sobre todo ser bastante estrictos en las compras.

La primera regla que te dirá cualquier ahorrador que se precie es que te hagas una lista de la compra antes de ir al supermercado a por la comida. De esta manera reducirás aquellas compras compulsivas que pueden aparecer en el establecimiento. Seguro que alguna vez has ido sin mucha idea de qué comprar y finalmente has acabado llenando el cesto de cosas que nos dan un placer en el momento pero que nos obligan ir a comprar otra vez al día siguiente.

Para ello es importante pensar bien qué se va a comprar, elaborar una lista e intentar hacer el mínimo de viajes al supermercado posible. Con una vez a la semana debería ser suficiente. Piensa bien qué quieres comer esa semana, mira como están las cosas básicas de la casa como el papel higiénico y compra de una sola vez.

Con eso por delante, un buen consejo es que comas algo antes de ir a comprar. Parece una tontería, pero comprar con hambre no le hará ningún bien a tu bolsillo, es más probable que acabes comprando más cosas de las que tenías pensado si estás en ese estado.

Bibliotecas

Este puede parecer un problema concreto, pero quiero que lo toméis como lo que es: hackear vuestros gastos. Hay muchísimas cosas que pagamos por ella y luego no les sacamos rendimiento. La biblioteca puede ser un buen ejemplo de cómo sacarle partido a una compra.

Me explico: ¿Para qué compramos libros? ¿Leemos todos aquellos libros que compramos? Es cierto que en este punto voy a ensalzar algo que a los productores no les gustará como es la cultura de lo gratuito, pero quiero que lo veáis por la parte práctica.

¿Para qué voy a comprar aquel libro tan de moda si lo puedo leer gratis en la biblioteca? En mi caso concreto soy muy de comprar libros que me sirvan para algo en concreto, no soy muy de novelas, y por ello uso mucho la biblioteca. Eso sí, si el libro me gusta o me sirve lo acabo comprando con sumo gusto. Pero comprar libros por el simple hecho de acumular no creo que me sirva de gran cosa.

Esto que he querido reflejar aquí no debe servir solo para libros. ¿Vas a hacer un curso online y tienes la posibilidad de probar un mes gratis? Pruébalo. ¿Piensas en comprar un coche y en la casa de automóvil te dejan montarte en uno y dar una vuelta para que veas cómo funciona? Móntate. Hackea tus gastos, prueba, búscale utilidades a las cosas y si no las tienen no las compres.

Tu sobresueldo a la hucha especial

Seguro que te has fijado algún objetivo que tiene fecha de caducidad. La típica hucha para las vacaciones. Utiliza el dinero de las pagas extra para engordar esas huchas más secundarias y poder darte unas vacaciones mejores o acabar con alguna deuda que todavía te quede pendiente.

Sobre todo no pases ese sobresueldo para fundírtelo en un gasto caprichoso o para poder gastar más ese mes. Sigue la metodología y esa paga extra te será más útil a medio plazo.

Enséñate tu ahorro

Para qué debo enseñarme mi ahorro

Esta es una opción bastante optativa, pero creo que te puede servir. En mi caso ha funcionado. Como te decía en puntos anteriores el dinero ahorrado es mejor contarlo como gasto fijo y que no lo tengas presente en tu vida como una posibilidad de gasto, sin embargo, el saber las cifras que vas ahorrando tienen un efecto positivo.

Saber cuánto llevas ahorrado, si has cumplido el plazo, si durante varios meses has logrado los objetivos marcados no hará otra cosa que motivarte. E incluso en caso de no haberlos conseguido, verlos debería servirte para retarte a alcanzarlos.

Cómo debo enseñarme mi ahorro

Obviamente para gustos colores, pero hay infinidad de maneras de mantenerte informado sobre lo que llevas ahorrado.

Si usaste el reto de las 52 semanas, tener presente el papel de las semanas y sus correspondientes renglones tachados como ítems superados te servirá como motivación.

En mi caso, uso dos herramientas, una física y una digital:

El corcho. Mi pared es un mural de objetivos y no podía faltarle un corcho en el que guardo una parte para tener un folio con lo ahorrado mensualmente. Al lado, otro folio con el reto de las 52 semanas. Y anteriormente también tenía una gráfica con el acumulado. Ver como cada mes indicaba más alto os aseguro que motiva mucho, y si al final de la gráfica hay un objetivo dibujado más aún. Probad de haceros una gráfica con una PlayStation en la parte más alta, a ver cuánto tardáis en alcanzarla, os aseguro que será poco.

El Excel. No necesariamente debe ser una hoja de cálculo, pero realmente es la herramienta más sencilla que vas a encontrar para hacer la contabilidad tanto de tu ahorro como de tus ingresos.

La importancia del Excel

Voy a darle un poco más de relevancia a esta herramienta digital ya que para mí es esencialmente el maná del ahorro. Un buen uso del Excel te va a facilitar la consecución de todos tus objetivos.

Se puede usar de muchas maneras. Os cuento varias de las opciones que suelo aplicarle en mi caso:

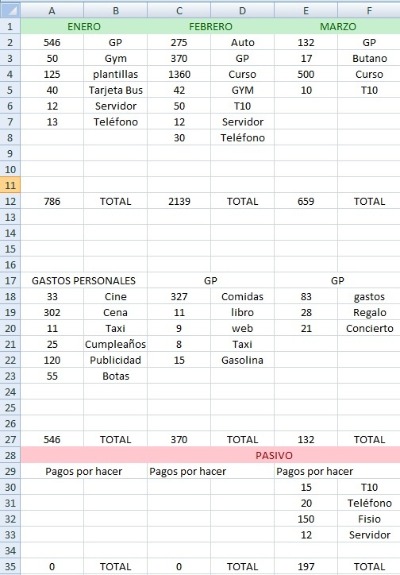

Control mensual: Dos columnas. Una para apuntar el concepto del gasto y otra para la cantidad. Por supuesto, debe tener el total. Cada dos columnas es un mes distinto y así podrás ver fácilmente qué meses te estás pasando del presupuesto.

Además debajo puedes añadirle los gastos pendientes e ir subiéndolos a los gastos mensuales cuando los hayas pagado. El secreto es tener apuntados los gastos pendientes antes del inicio de mes y así podrás saber de antemano cuánto dinero te vas a gastar ese mes y qué margen tienes.

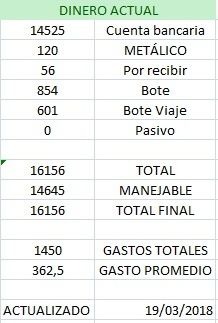

Estado de las cuentas: Dos columnas. Una para señalar el dinero en el banco actualmente, el dinero que cuentas en metálico (o “tu sueldo”), el dinero por recibir que todavía no te ha llegado o te deben, el pasivo (tus deudas), el dinero que posees en las diferentes huchas (en mi caso, bote de ahorro, bote de vacaciones y bote para un ordenador nuevo) y el Total y el total manejable en este momento. La otra columna para las cantidades.

Gastos fijos recurrentes y gastos fijos temporales: Proceso similar al estado de las cuentas pero señalando en el caso de los gastos fijos cuáles son y las cantidades y en el caso de los gastos temporales cuáles son y si ya están pagados este año o están por pagar.

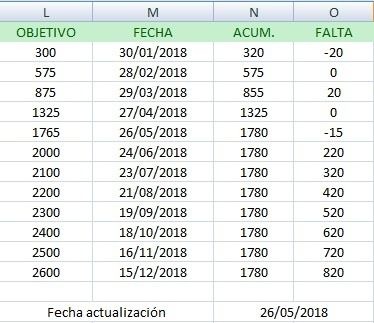

Tabla de objetivos de ahorro: Cuatro columnas. Una primera para señalar fechas (checkpoints), la segunda para señalar la cantidad a ahorrar, la tercera para la cantidad ahorrada en ese momento y la última para señalar lo que falta para el total del ahorro final.

El Excel debes acomodarlo al uso que le vayas a sacar, puedes añadirle infinidad de ítems como las posibles fuentes de ingreso extra, las inversiones, la evolución de los botes de ahorro, los ingresos… El objetivo de todo esto es que tengas un control absoluto de tus finanzas, que sepas a dónde cada va cada moneda que pasa por tus manos y puedas planificar a partir de ello. Otra medida más para tomar conciencia del valor del dinero.

Infórmate

La información es poder. Esto no es un tópico, realmente estar informado es la mejor manera de ahorrar (y del resto de cosas de la vida).

Descuentos, aprovechar oportunidades, Apps.

¿Por qué es interesante conocer las mejores ofertas? Nunca se sabe cuando aquello que tienes como objetivo comprarte va a estar a buen precio, es por ello que comparar y conocer las tendencias de mercado son buenos amigos para una buena compra y un buen ahorro.

Usa el corcho para poner los cupones de descuento que tengas y tenlos en cuenta cuando tengas que hacer las compras.

Compra con conocimiento. Si tienes una lista de la compra y en el supermercado hay una súper oferta para comprar, por ejemplo, seis cartones de leche a mitad del precio que tiene habitualmente, aprovéchalo y adáptalo a tu hoja de ruta.

Consejo: Comprar en las rebajas está muy bien y sale a cuenta normalmente, pero también hay tiendas de ropa que venden a precios reducidos durante el año como puede ser Privalia, donde en los finales de mes suelen hacer eventos para vender ropa a menos precio del habitual. Aprovecha las oportunidades.

Y un poco relacionado con los descuentos y también con el uso del Excel están las Apps de móvil de las tiendas, en ellas suelen poner lo más jugoso en cuanto a precios de su catálogo. Eso sí, antes de comprar, compara precios. Éstate informado.

Educación financiera

Más allá de la información micro que puedas usar en el día, también es muy importante conocer técnicas macro, tendencias y formarte en educación financiera. Esta guía te puede servir como avanzadilla, pero aquí solo hay un porcentaje muy reducido de todo lo que puedes hacer para tener una buenas finanzas.

Leer libros de educación financiera puede ayudarte, pero si no tienes tiempo o dinero internet te ofrece multitud de información en muchos formatos distintos, desde podcast hasta vídeos de Youtube. Yo siempre recomiendo a Dimitri Uralov (búscadlo en Youtube), un coach financiero que en píldoras de 10-12 minutos es capaz de darte una información muy útil para tu economía con temas tan cercanos como el alquilar o comprar, la importancia del dinero en metálico o sobre qué es mejor si ahorrar o invertir.

Invierte un poco en estar formado sobre finanzas y tus finanzas primero y tu vida después lo agradecerán.

Compite con amigos o compañeros de trabajo

Este punto no va a servir a todo el mundo. Somos muy celosos de nuestro dinero y sobre todo del estado de nuestras cuentas (y eso no es malo), pero desde aquí queremos que saques todo tu potencial como ahorrador de éxito y para ello también hay que acudir a la competición.

Al igual que cuando haces una dieta y te motivas compitiendo con otra persona para ver quién pierde más peso o hace más cosas para lograrlo, este caso puede llegar a ser parecido.

Pruébalo con alguien de tu confianza o un compañero de trabajo con el que tengas unos ingresos similares y competid a ver quién es capaz de encontrar más maneras de ahorrar, quién tiene más ideas geniales para hacer cosas con gasto mínimo o directamente compite por ver quién ahorra más.

Lo señalaba al inicio de todo, implica a tus cercanos. Pon un objetivo en común como puede ser un viaje y luchad por conseguir una cifra concreta y ver quién llega antes, el que pierda paga las maletas. Esto es solo un ejemplo, pero competir puede ayudarte a ahorrar, utiliza tu imaginación.

Escribe tu historia de ahorro

Cuéntalo

Toda esta narrativa que te estoy exponiendo aquí tiene entre sus objetivos ayudarte a ahorrar y también ayudarme a mí. Sí, no es un secreto, pero los casos de éxito suelen ser bastante eficaces, yo no soy rico, pero si sé guardar mi dinero y por ello creo que debía contároslo para que pudierais aplicarlo a vuestras economías.

Y hasta aquí mi ego, te animo a que hagas tu año de ahorro y lo cuentes, puedes hacer o no lo que hay en este texto, pero al menos lo habrás hecho y si has ahorrado durante un año ya puedes considerarte un ahorrador de éxito, luego solo falta que lo repliques. Esto puede servirte para salir de un mal paso, pero está ideado para que sean herramientas para toda tu vida. Una metodología para vivir mejor.

Dale forma teórica

Como buena metodología, intenta darle un poso teórico. Ponle unas reglas que cumplir y síguelas. Cuanto más tiempo las sigas más fácil será que consigas ahorrar con éxito.

Cuando lleves un año ahorrando activando estoy convencido de que serás capaz de saber de qué va esto del juego del dinero, sabrás qué herramientas te sirven y cuáles no, podrás establecer tus propios porcentajes de éxito, controlarás mejor tu dinero y lo que haces con él.

Por ello, gasta un tiempo en darle una forma teórica a los pasos que te han servido, los que has incorporado que no estaban aquí, lo que debes evitar y qué pequeños pasos puedes hacer a diario para mejorar tu economía. Plasma tu estrategia en papel.

Interiorízalo

Todos los pasos anteriores eran para llegar a este punto: Interiorizar.

Cuando vayas pasando los meses y veas la evolución y lo que significa para ti todos y cada uno de los pasos dados estarás comenzando a interiorizar el método, que no tiene por qué ser este, pero puede servirte de ayuda para que crees el tuyo propio.

Interioriza las reglas que te funcionan, interioriza lo que debes evitar, interioriza el valor que tiene el dinero en tu vida y el valor que tú le das a ese dinero (o lo que es lo mismo, el valor que le das a tu trabajo y a tu tiempo).

Interiorízalo y sigue aprendiendo cosas nuevas que te puedan ayudar en tu tarea del ahorro.

De hecho, si ahorras bien durante un año será difícil que el ahorro vuelva a ser un problema en tu vida si sigues implementando lo ya interiorizado. Al final esto del ahorro es una filosofía de vida, hay soluciones cortoplacistas, pero cuanto antes te grabes en la mente la palabra “a largo plazo” mucho mejor. Te ahorrarás frustraciones si lo llevas al progreso diario.

Buscar resultados inmediatos no es ahorrar. Y en esto hay que hacer un pequeño paréntesis. Ahorrar un mes para comprarme unos altavoces no es ahorrar, eso es guardar dinero, sin más. Ahorrar implica tiempo, implica un método por muy basto que sea.

Y sigue ahorrando…

Si has aguantado un año ahorrando, sigue ahorrando. Cambia las reglas si quieres, baja las pretensiones o súbelas si ves que vas bien, pero no pares de hacerlo.

Esto es como las dietas, tiene cierto efecto rebote, llegar al año con 2000 euros en el banco puede ser controproducente ya que cualquier día puedes tener el antojo de comprarte algo caro, por ello va bien que seas consciente de lo que te ha costado conseguirlo.

Consejo: Año nuevo, Excel nuevo, hucha nueva.

He ahorrado, ¿y ahora qué?

La gran pregunta

Un año de ahorro puede ponerte en el banco con mucho dinero, un mundo nuevo de posibilidades, sin embargo, debes tener mucho cuidado.

El ahora qué hago con todo esto puede jugarte una mala pasada, así que te recomiendo que antes de hacer algo drástico con tu dinero hicieras como mínimo cuatro meses más de ahorro con el mismo método e infórmate de posibilidades para tu dinero.

No te dejes llevar por el efecto Wow y tires todo el trabajo de un año por la borda con una mala decisión, es el momento de que comiences a sacarle rendimiento a ese dinero.

Múltiples opciones

Para acabar veamos algunas de las opciones que pueden estar bien al cumplir un año de ahorro. Aunque debo reconocer que habría que seguir una regla para cualquiera de ellas: no descapitalizarse por completo.

Seguir el ahorro. Esta no debería ser una opción. Si has conseguido estar un año ahorrando, puedes y deberías seguir con ello siempre que te sea posible. No siempre lo es, no siempre tenemos trabajo o los gastos fijos hay meses que nos pueden ahogar ese ahorro, pero va bien seguir la rutina aunque sea con menor intensidad.

Reducir tiempo de pagos. Si tienes un préstamo o una hipoteca puedes aprovechar para avanzar alguno de los pagos y reducir esa deuda. Ya sabemos que cuantas menos deudas tengas mejor, pero también debes saber qué deuda es buena y cuál no. Por lo general, si no tienes una hipoteca que te asfixie no es necesario meterle más dinero ahí del estipulado.

Crea tu propio plan de pensiones. Ha llegado el momento que comiences a ver ese dinero con cierta perspectiva y puedes usarlo para ir a tu banco y ponértelo a trabajar, ya sea en una cuenta de ahorro o en una de futuras pensiones. Que los intereses hagan lo propio, el dinero en la hucha pierde valor. Está bien como metodología a corto plazo (un año), pero siempre es mejor tenerlo en el banco, te rentará más y no acabará viendo de manera tan clara los efectos de la inflación.

Invierte. Ya sea en bolsa, en interés compuesto (ojo con esa opción) o para tu propio negocio, pero haz que tu dinero trabaje para ti.

Date un capricho y sigue. Has ahorrado durante doce meses, usa una parte de ese dinero para vivir mejor, ya sea con un viaje o una mejora sustancial en tu vida como puede ser tener una televisión más grande, una bicicleta o cualquier cosa que se te antoje y luego vuelve a la rutina del ahorro.

Consejo: Si pones el capricho en una de las listas de objetivos de ahorro del año guardarás dinero y no tendrás que tocar el ahorrado.

Conclusión

Espero que esta guía con los pasos que yo he dado para crear mi colchón económico para hacer frente a gastos improvistos y en mi caso en concreto a dejar un trabajo y estar unos meses sin paro y sin ingresos.

Espero que tú puedas conseguir como mínimo lo que yo he conseguido en este año y puedas incrementarlo aún más. Al final, toda esta metodología no es para otra cosa que vivir mejor. ¡Te deseo suerte y que no te desanimes, y no te olvides, si te pones pequeñas metas lo vas a conseguir seguro!

Si crees que este artículo puede ser de utilidad a mucha gente te animo a compartirlo en tus redes sociales.

PERFIL DEL AUTOR

- Periodista. Fundador de Diario del Dinero, creador de una Agencia de Marketing y muy interesado en el mundo de las finanzas y el emprendimiento.

ÚLTIMAS ENTRADAS

Bienes Raíces2022.01.02¿Qué es un contrato de Arras en la compra de una vivienda?

Bienes Raíces2022.01.02¿Qué es un contrato de Arras en la compra de una vivienda?- Finanzas Personales2021.08.25¿Vale la pena pagar un seguro?

- Noticias2021.08.25¿Qué ocurre con los ganadores de la lotería?

- Uncategorized2021.08.25¿Qué es Axie Infinity? Cómo funciona, cómo se gana dinero y con qué cosas debes tener cuidado